El mercat

El 2018 el preu d’un habitatge nou a Barcelona era de 658.091 € de mitjana, segons dades de l’Associació de Promotors i Constructors d’Edificis de Catalunya. La xifra supera la del 2010, que era de 517.901 €. Es tracta d’un cost impossible d’assumir per a la majoria de famílies, sobretot en un context en què els bancs ja no atorguen crèdits per poder finançar-ne la compra, com abans de l’esclat de la crisi. Però llogar un pis tampoc no és viable per a butxaques amb un sou mitjà. L’arrendament d’un habitatge a Barcelona es va situar el 2018 en 929,6 €/mes de mitjana, segons dades del departament d’Estadística de l’Ajuntament.

Els preus pugen, el poder adquisitiu dels sous baixa

A partir d’informació del cadastre, l’Observatori Metropolità de l’Habitatge de Barcelona (O-HB) quantifica el parc habitatges a la ciutat el 2018 en 774.190, que estan en mans de 512.178 contribuents. Aquesta dada se situa a mig camí entre els 727.256 habitatges estimats en l’Enquesta Sociodemogràfica feta el 2017 i les dades de l’Institut d’Estadística de Catalunya, l’IDESCAT, que daten de 2011 i recullen el ens de població i habitatges de l’INE. Segons aquest cens antic, Barcelona tindria un total de 811.106 habitatges, dels quals 684.078 serien principals i 38.769 secundaris.

Les dades de 2011 també indicaven que hi havia 88.259 pisos buits a la ciutat. Però aquesta xifra ha estat dràsticament rebaixada pel cens realitzat per la Unitat de Disciplina d’Habitatge de l’Ajuntament, situant-la en 10.052 pisos buits a Barcelona el 2019. Això representa l’1,22 % del parc d’habitatge.

El 97,1 % de propietaris de la ciutat de Barcelona són persones físiques i comunitats de béns, que concentren el 84,6 % del parc d’habitatges. Per la seva banda, les persones jurídiques representen el 2,6 % dels contribuents i són titulars del 10,7 % dels habitatges. Cal fer esment també a les administracions públiques, que representen un volum molt petit de contribuents però que són propietàries de 12.018 habitatges, 138,1 de mitjana, que en conjunt representen l’1,6 % del parc.

En els darrers anys tant els preus de lloguer com els de compra han mantingut una tendència alcista de manera que cada vegada és més difícil accedir a un habitatge. L’informe “L’habitatge a la metròpoli de Barcelona 2018” de l’O-HB assenyala que el preu de compra-venda d’obra nova ha augmentat un 41,7 % des de 2014, i un 50,3 % en el cas del mercat de segona mà des de 2013. El preu dels pisos de lloguer a Barcelona acumulen un augment del 36,4 % des del 2013. En aquest context, l’Observatori Metropolità de l’Habitatge de Barcelona també indica que s’ha incrementat el nombre de llars que viuen de lloguer: del 30,1 % el 2011, al 35 % l’any 2017.

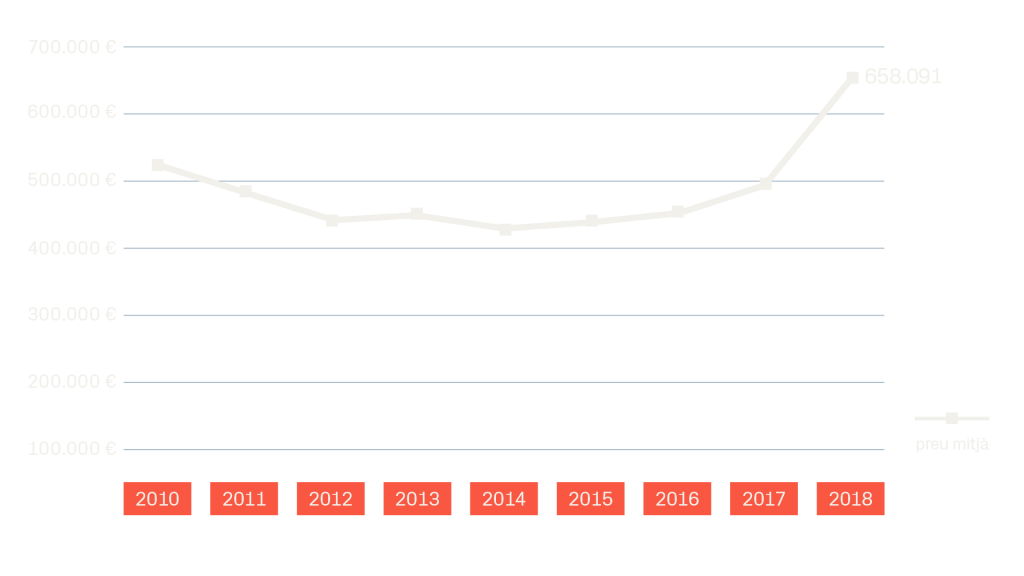

Preu mitjà d’habitatge de nova construcció a Barcelona 2010-2018

El 2018, el preu mitjà d’habitatge nou a Barcelona va ser de 658.091 € per una superfície de 90 m2. La gràfica mostra l’evolució dels preus des del 2010.

Font: Associació de Promotors i Constructors d’Edificis de Catalunya (APCE)

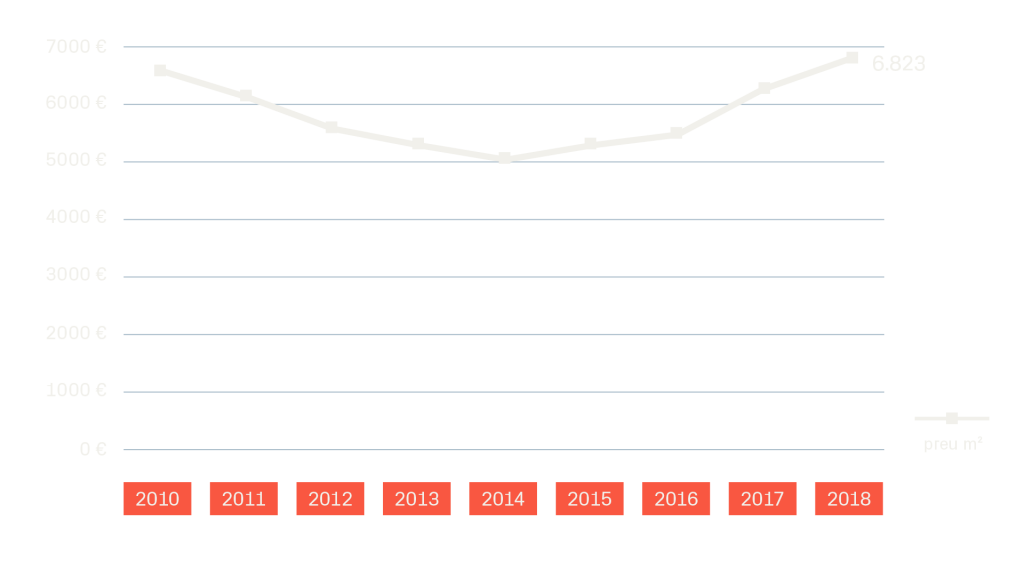

Evolució del preu per m2 d’habitatge nou a Barcelona 2010-2018

La gràfica de la dreta mostra l’evolució del preu del metre quadrat d’obra nova en la sèrie històrica 2010-2018. Si el 2010 el preu per metre quadrat era de 6.662 €, el 2018 va ser de 6.823 €, segons dades d’APCE.

Font: Associació de Promotors i Constructors d’Edificis de Catalunya (APCE)

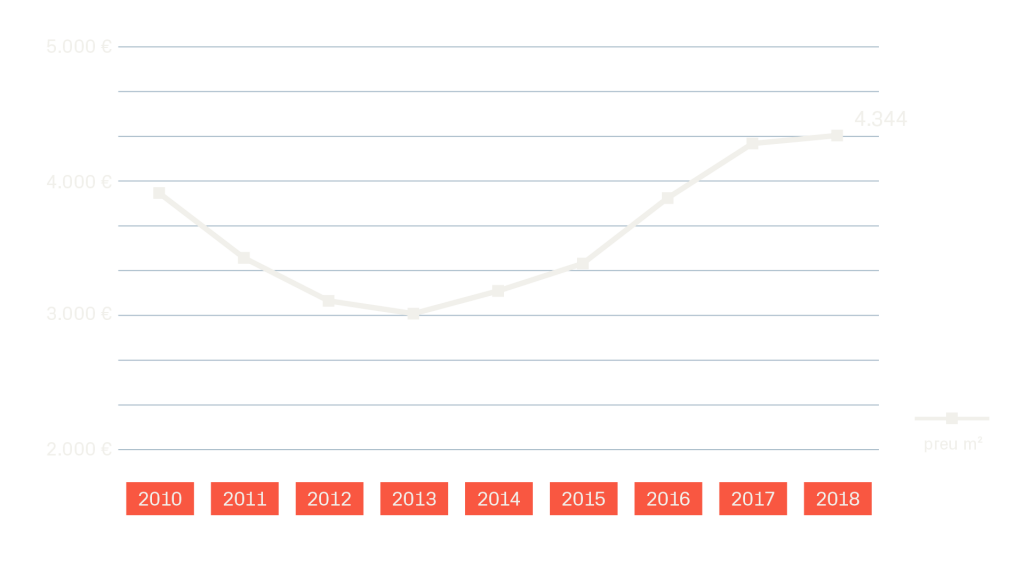

Evolució del preu per m2 d’habitatge de segona mà a Barcelona 2010-2018

Pel que fa al preu del m2 dels habitatges de segona mà, la corba mostra un increment més pronunciat respecte a la gràfica d’obra nova, però el valor màxim assolit el 2018 (4.400 €/m2) no supera el preu mínim per m2 d’obra nova de la sèrie històrica (4.984 €/m2 el 2014)

El gràfic marca la dada corresponent a l’últim trimestre de cada any. Font: Servei d’Estadística de Ajuntament de Barcelona a partir de dades del portal Idealista.com

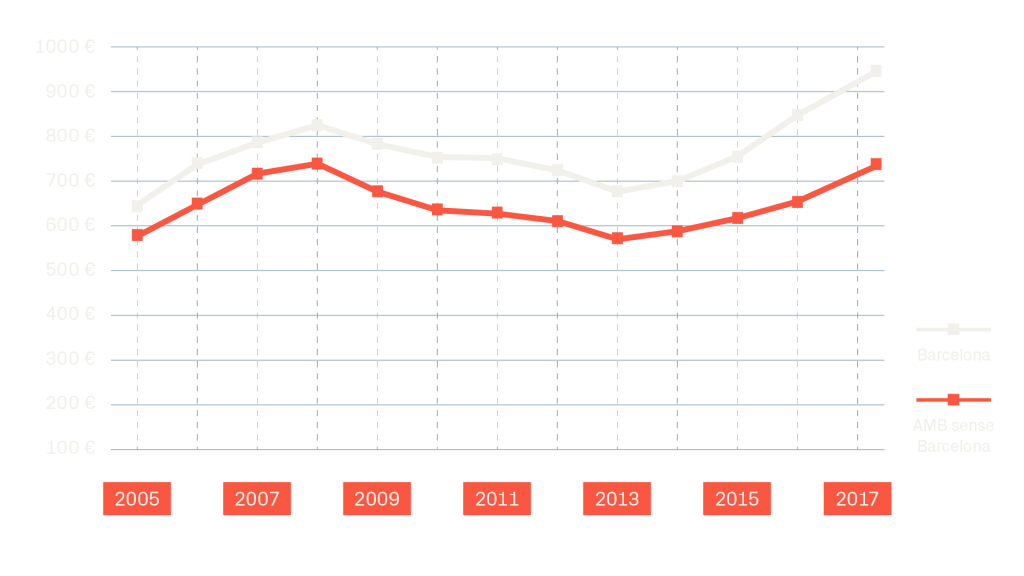

Evolució del preu mitjà de lloguer a Barcelona 2005-2018

Quant als preus del lloguer a Barcelona en el període 2005-2018, els imports actuals també superen el que es pagava el 2010. Han augmentat fins a situar-se, el 2018, en els 929,6 €/mes de mitjana.

Font: Observatori Metropolità de l’Habitatge de Barcelona. Dades de la Secretaria d’Hàbitat Urbà i Territori a partir de les finances dipositades a l’Incasòl

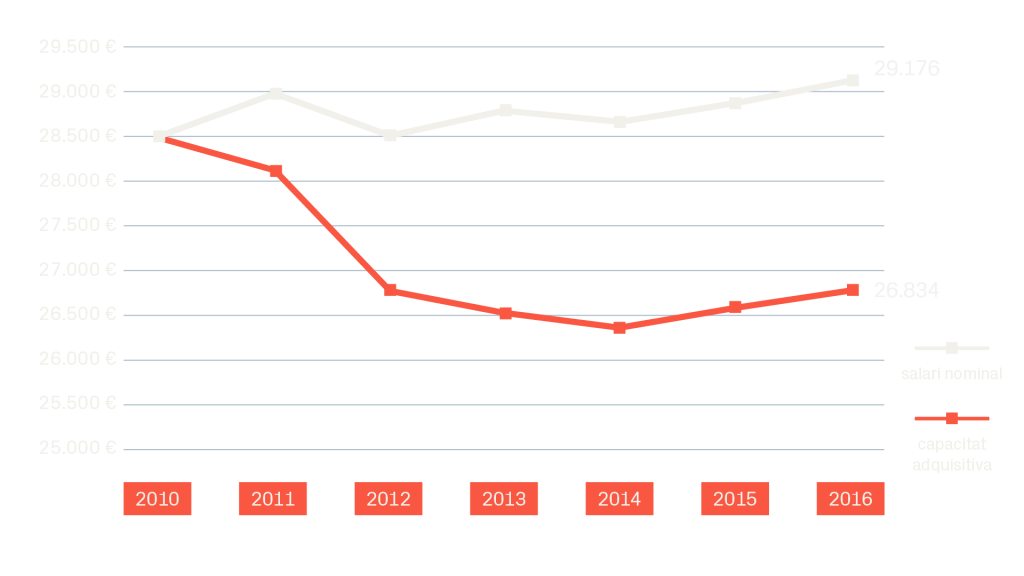

Evolució dels salaris i de la capacitat adquisitiva 2010-2016

En les corbes ascendents dels gràfics anteriors s’hi contraposa l’evolució dels salaris i el seu poder adquisitiu a Barcelona. Malgrat que en aquesta ciutat els sous van pujar, la capacitat de compra va baixar, a causa de l’augment de la inflació a la província.

Font: Els salaris a Barcelona 2016. Departament d’Anàlisi – Gabinet Tècnic de Programació. Oficina Municipal de Dades

El diferencial de preus dels habitatges i el poder adquisitiu dels salaris no es pot compensar amb el finançament dels bancs, que ja no concedeixen hipoteques com abans de la crisi. Aquest fet implica que la majoria de persones ja no poden accedir al mercat. Tot i així, els preus segueixen pujant i pujant. Quina n’és la raó?

Sòl escàs i poca capacitat de producció d’habitatge

En primer lloc -i no per això el factor més important-, la minsa oferta de nova construcció, combinada amb l’escassa superfície de la ciutat de Barcelona, de només 101,35 km2, confereixen poques possibilitats per poder créixer. Hi ha poc espai i poca capacitat de construcció. Segons dades de la Generalitat a partir dels visats i certificats finals d’obra dels Col·legis d’Aparelladors, Arquitectes Tècnics i Enginyers d’Edificació de Catalunya, el 2018 es van iniciar 2.203 habitatges i se’n van acabar 1.251.

Per Lluís Marsà, president de l’Associació de Promotors i Constructors d’Edificis de Catalunya, cal incrementar la inversió de les administracions per construir pisos i així ampliar-ne l’oferta.

Pel president de l’Associació de Promotors i Constructors d’Edificis de Catalunya, Lluís Marsà, un estoc més gran d’habitatge públic podria tensionar els preus a la baixa

Lluís Marsà critica l’escassa inversió pública. I dona xifres: “Espanya en els darrers anys ha invertit el 0,5 % del seu pressupost en habitatge. Les propostes del govern de Sánchez suposen un increment del 0,5 al 0,6 % però veníem de l’1,5 %. Altres països d’Europa fan més aportacions del PIB per a ajut a l’habitatge. Aquest és el tema primordial. El tema primordial de tot l’estat. S’han de destinar més recursos a les grans conurbacions urbanes de l’estat espanyol”.

Els promotors consideren que Catalunya necessita una producció d’entre 24 i 25.000 habitatges cada any. El 2018 es va iniciar la construcció d’14.517 pisos i es van registrar 7.492 habitatges acabats. Les xifres indiquen, doncs, que som lluny d’arribar a les necessitats que segons l’APCE té el mercat.

El factor demogràfic ja no és un element que tensioni els preus

Però són només la manca d’espai i l’escassa oferta d’habitatge públic i lliure les que causen l’increment de preus?

No únicament. Pel professor del Departament de Geografia de la Universitat de Barcelona i cap de projectes de l’Observatori Metropolità de l’Habitatge de Barcelona, Carles Donat, les causes són diverses. Afirma que l’increment de preus no es pot atribuir a un augment de la demanda a causa de factors demogràfics perquè “el nombre de joves que sol·liciten habitatge és més reduït” ara que abans. I afegeix que en l’actual piràmide d’edat s’hi observa que hi ha més gent gran i malgrat que l’esperança de vida és alta, aquests habitatges s’acaben incorporant al mercat. Exposa que “actualment estem en un context bastant nou. Des de l’últim segle, no hi ha una pressió demogràfica per factors endògens”.

Així que els motius s’han de cercar en un altre lloc. Per a Donat, les causes estan relacionades amb la demanda inversora “que pot provenir tant de fons d’inversió, de persones jurídiques, com de particulars” i de la pressió de treballadors qualificats estrangers amb alt poder adquisitiu que venen a treballar temporalment a la ciutat i pressionen el sector a l’alça.

“Darrerament ha pres més protagonisme la població més qualificada i amb un nivell d’ingressos més alt que ve a treballar en empreses internacionals”

Carles Donat, cap de projectes de l’O-HB i professor del Departament de Geografia de la UAB

Un altre dels elements que exposa el geògraf Carles Donat com a factor que tensiona els preus a l’alça són els pisos turístics. “Com qualsevol altra activitat, fa una competència per l’ús residencial i, en concret, en el cas dels apartaments turístics no regulats o els apartaments que s’utilitzen per població que ve amb finalitats turístiques, no es poden ocupar per població que hi resideix de manera permanent”.

A la província de Barcelona hi ha 9.600 pisos turístics, segons dades de l’Associació d’Apartaments Turístics de Barcelona (Apartur). L’entitat agrupa més de 250 empreses gestores dedicades al lloguer d’habitatges turístics i representa el 73% de l’oferta del sector. Enrique Alcántara, president de l’entitat, reconeix la gravetat del problema d’habitatge, però nega rotundament que els pisos turístics hi tinguin res a veure.

“No es pot culpar el turisme de l’increment del preu de l’habitatge a Barcelona”

Enrique Alcántara, president d’Apartur

El president d’Apartur, valora positivament l’erradicació de pisos turístics il·legals i la lluita contra el frau que ha dut a terme l’Ajuntament de Barcelona. El consistori ha tancat 4.900 pisos amb activitat turística il·legal en tres anys. L’Ajuntament posa en valor que s’han eliminat el 95 % dels anuncis d’apartaments il·legals i que 1.171 pisos s’han pogut recuperar per al parc d’habitatge residencial de la ciutat.

El següent pas, segons Enrique Alcántara, és acabar amb les noves formes d’il·legalitat com ara el lloguer d’habitacions, que s’estableixen com una mena de pensió sense llicència.

El lloguer d’habitatge, una activitat premiada fiscalment

“Si ens fixem en aquelles persones que tenen habitatges destinats al lloguer, Espanya és, amb diferència, el país més beneficiós des del punt de vista fiscal en l’àmbit de la Unió Europea”

Miguel Ángel Mayo, coordinador de Gestha Catalunya

El coordinador del sindicat de tècnics d’Hisenda i vicepresident de la UFE, la Unió de Funcionaris de Finances d’Europa, Miguel Ángel Mayo es refereix a Espanya com un “país car fiscalment”. Afirma que “tenim una forta tributació en aquells habitatges per a ús propi i una tributació molt baixa per a aquells habitatges destinats al lloguer” i per tant, des del punt de vista del propietari de pisos de lloguer, Espanya “és amb diferència el país més beneficiós des del punt de vista fiscal en l’àmbit de la Unió Europea”.

Quina és aquesta tributació?

En primer lloc, les persones que tenen només un habitatge llogat, tributaran els beneficis que n’obtinguin en la declaració de renda. Se’n descomptaran totes les despeses -manteniment, assegurança, reparacions, contribució, i fins i tot l’amortització, el 3 % del valor cadastral o el valor del cost d’adquisició-. Aquesta renda té una bonificació del 60 %, per tant, tributa únicament el 40 % del total. En qualsevol altra renda (la del treball, per exemple) es tributa el 100 % de l’import.

Per als contribuents amb un patrimoni d’un milió d’euros, la figura jurídica més beneficiada fiscalment és la societat patrimonial. Una societat patrimonial és aquella entitat en la qual més del 50 % dels seus actius no s’han destinat a una activitat econòmica. Aquestes figures no tenen el mateix règim fiscal que pagaria una persona física per un segon immoble de propietat. Pagaran menys diners i, a més, també se’n poden deduir les despeses. En l’impost sobre la renda es tributa sobre un tipus progressiu entre el 0 i el 45 % i en l’impost de societats es paga un tipus fix del 25 %. Per tant, la millor opció fiscal, en cas de disposar de més d’un milió d’euros de patrimoni, és constituir una societat d’aquest tipus i pagar el 25 % de l’import en lloc de possiblement el 45 %.

Però sense cap mena de dubte, la figura perfecta per a la inversió immobiliària són les societats de cotització en el mercat immobiliari, conegudes com a SOCIMI. Les SOCIMI paguen un 0 % de l’impost de societats.

El coordinador de Gestha a Catalunya, Miguel Ángel Mayo, considera que hi ha molta diferència entre un contribuent que té un habitatge en propietat respecte a “un fons d’inversió, una socimi, en el qual s’està pagant un impost de societats del 0 %, i a més té una bonificació en l’impost indirecte, en l’impost sobre transmissions patrimonials del 95 %, i no paga ni plusvàlues ni taxes municipals”.

“Qui beneficia la tributació actual del mercat immobiliari de lloguer d’habitatge a Espanya? Evidentment, els grans patrimonis, que no són pocs, que poden viure de rendes i que tenen grans volums d’immobles arrendats”

Miguel Ángel Mayo, coordinador de Gestha Catalunya

Pel també vicepresident de la Unió de Funcionaris de Finances d’Europa, “un dels grans problemes dels sistemes impositius és que gairebé sempre graven més les rendes del treball a uns tipus progressius elevats que les rendes de capital o les rendes de capital immobiliari, a uns tipus reduïts del 19 al 24 % , en el nostre sistema tributari actual”.

I dona una altra de les claus que expliquen l’augment dels preus. Si l’habitatge de lloguer no paga impostos o en paga pocs, es converteix en un model de negoci llaminer perquè és molt més rendible que qualsevol activitat productiva. És aleshores quan prenen protagonisme els fons d’inversió.

El 14 de març del 2018 la Comissió Europea va anunciar la presentació d’un seguit de mesures perquè les entitats financeres poguessin vendre els seus préstecs dubtosos a administradors de crèdit i inversors. Ras i curt. Això significa que els bancs es poden vendre aquelles hipoteques amb dificultats de pagament. O que simplement, no es paguen. Quan això passa, el propietari de l’habitatge és la nova empresa o fons d’inversió que ha comprat la totalitat del deute. És clar que sovint l’import d’aquesta compra és inferior al deute de l’hipotecat.

Pot un banc vendre el deute d’una hipoteca “dubtosa” a un tercer sense notificar-ho?

La modificació, el 2007, de l’article 149 de la llei hipotecària permet als bancs no informar als hipotecats d’aquesta venda, per exemple, a un fons d’inversió. Però això entra en contradicció i, per tant, és incompatible amb la directiva 2008/48/CE de 23 d’abril de la Unió Europea. Aquesta directiva explicita que el consumidor haurà de ser informat en cas que l’entitat financera decideixi cedir el préstec i en cas que això es produeixi, podrà gaudir de les mateixes condicions. La directiva 2014/17/CE, de 4 de febrer de la Unió Europea també reconeix que el titular d’un crèdit ha de ser informat en cas que aquest deute es vengui a un tercer.

Per què és important que l’hipotecat sàpiga que han venut el seu préstec a un tercer?

Perquè sovint la venda del deute a un fons d’inversió és a un preu inferior al deute que li queda per pagar a l’hipotecat. Si no n’és informat, no pot accedir al dret de retracta, és a dir, a la possibilitat de pagar la totalitat de la hipoteca de l’habitatge on viu, ara, però, per un preu inferior al deute que té en l’actualitat.

Abans de la reforma del 2007, la llei hipotecaria preveia que la cessió d’un crèdit a un tercer s’havia de notificar al deutor. Segons l’advocat Carlos Murillo, del despatx Navas & Cusí abogados, “aquest requisit es va suprimir en la nova redacció d’aquest precepte legal que, conjuntament amb la vulneració de la normativa europea que suposa, lesiona el dret de retracta del deutor previst en l’article 1535 del Codi Civil espanyol, i que es pot exercir en els crèdits en litigi dins d’un termini de 9 dies naturals.” I sentencia: “aquest dret permet al deutor extingir el deute abonant al cessionari -és a dir, al nou titular del deute- el preu que aquest va pagar al cedent -el primer titular- per adquirir el dret de crèdit”.